2024년 3월 25일 14:15 대한금융신문 애플리케이션에 표출된 기사입니다.

매년 6월 프랑스의 소도시 르망(Le Mans)에서는 세계 최고 권위를 가진 자동차 내구도 경주대회 ‘르망24시(The 24 Hours of Le Mans)’가 열린다. 13.48km의 ‘라 사르트 서킷’을 24시간 반복해서 달려 최종 주행거리로 우열을 겨룬다.

지난해 보험업계에도 IFRS17이라는 내구도 레이스가 막을 올렸다. 회계제도 도입 원년이 막을 내린 현재 주요 생명·손해보험사들의 보험계약마진(CSM) 경쟁을 '르망 IFRS17' 레이스로 풀어본다.

르망24의 무대인 라 사르트 서킷은 13.48km 중 6km가량이 직선코스인 ‘뮬산 코스(Mulsanne straight)’로 구성돼 있다. 이 코스에서 차량의 최고 속도는 시속 340km에 육박하며 대회의 메인 코스로 손꼽힌다.

승부를 결정짓는 구간이지만 속도가 빠른 만큼 사고도 빈번하다. 특히 가시거리가 짧아지는 야간시간대를 비롯해 우천과 안개 등 외부환경 변화는 사고 위험성을 더욱 높인다.

지난해 르망IFRS17에서도 한차례 심한 폭우가 들이닥쳐 크고 작은 사고가 발생했다.

금융감독원은 IFRS17 시행 초기 보험사가 자의적인 계리 가정을 사용하는 등 혼란을 우려해 재무제표에 영향을 주는 주요 가정에 대한 가이드라인을 마련했다.

가이드라인에는 △실손보험 계리적 가정 산출 △무·저해지보험 해약률 가정 산출 △고금리 상품의 해약률 가정 산출 △CSM 상각 △위험조정(RA) 상각 등의 기준이 포함됐다.

이 중 실손보험에 대한 가이드라인은 실손보험 목표손해율이 100%에 도달하는 기간에 대해 최소 15년으로 설정한 것이 골자다. 기존까지 보험사마다 실손보험의 목표손해율이 100% 수준에 도달하는 기간이 달랐는데 이를 통일한 것이다.

해당 가이드라인은 지난해 3분기부터 적용됐다. 이에 따라 보험사들의 보험계약마진(CSM)도 덩달아 급락했다. 가이드라인보다 가정을 낙관적으로 설정했다는 의미다.

특히 한화생명은 대형사고가 발생했다.

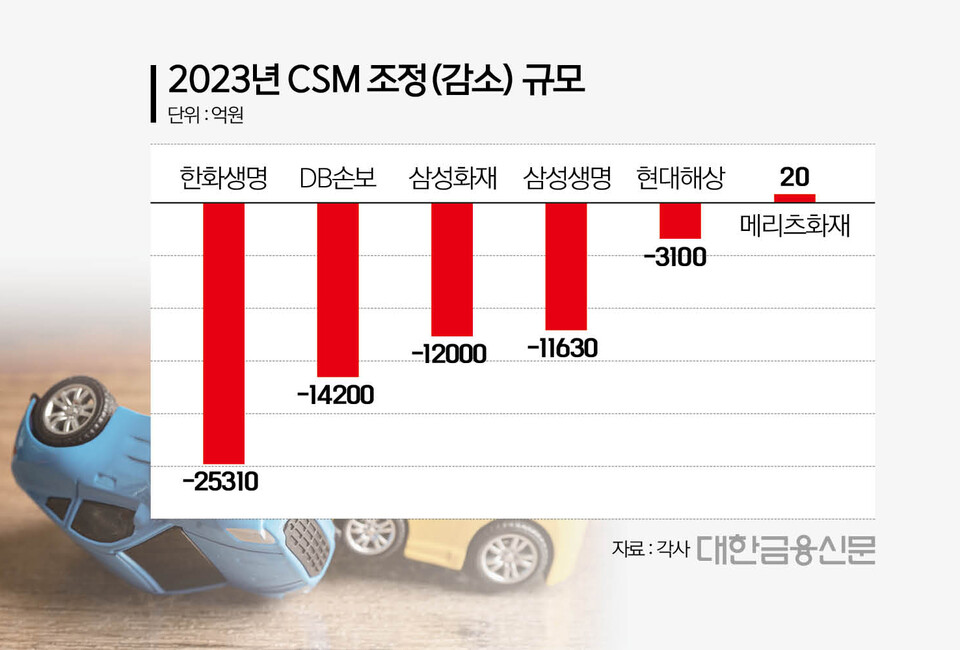

금감원 가이드라인 적용과 가정 조정 등으로 인해 한화생명의 CSM은 2조5310억원 감소했다. 속도(신계약 CSM)로 따라 붙었던 상대 차량과의 거리가 다시 벌어진 것이다.

구체적으로 △실손보험 가이드라인 반영 –7500억원 △무·저해지보험 해약률 가이드라인 반영 –1500억원 △약관대출 금리인하 반영 –2680억원 △가정조정 등 –1조3630억원 등이다.

이에 지난해 상위 6개사 중 유일하게 CSM 순감을 기록했다.

사별로 CSM 조정(증감)액을 보면 △삼성생명 –1조1630억원 △삼성화재 –1조2000억원 △DB손보 –1조4200억원 △현대해상 –3010억원 △메리츠화재 20억원 등이다.

메리츠화재의 경우 가이드라인으로 인한 CSM 조정은 없었지만 지난해 4분기 금감원 정기감사 지적사항 반영으로 인해 4000억원 감소했다.

IFRS17 시행 초기 특성상 폭우가 발생했던 만큼 2년차인 올해 레이스에는 대체로 청명한 날씨가 이어질 것으로 보인다.

특히 올해 손보사와 건강보험 ‘저마진 경쟁’에 나서야 하는 생보사에 새 엔진이 장착됐다. 건강보험 내 3대 담보로 통하는 뇌·심혈관·암 중 뇌·심혈관의 새로운 위험률 통계인 ‘뇌·심혈관 신(新) 위험률’이 바로 그것이다.

건강보험을 주력으로 판매해 개별통계를 보유한 손보사와 달리 생보사들은 국민건강보험 통계를 활용해 보험료를 산출해왔다. 이에 손보사와 가격 경쟁력에서 뒤처질 수밖에 없었다.

그러나 올 1월부터 보험개발원이 제공한 뇌·심 신 위험률을 활용할 수 있게 되면서 보험료는 평균 50% 내외로 낮출 수 있게 됐다.

새 엔진의 효과는 즉각적이었다. 지난 1월 생보업계 최초로 뇌·심 신 위험률을 탑재해 건강보험 신상품을 출시한 한화생명은 영업일 기준 43일 만에 누적판매 10만건을 판매했다.

이에 지난 1월과 2월 건강보험 월납신계약초회보험료는 평균 50억원으로 지난해 대비 2배 가까이 늘었다.

한화생명에 이어 지난달에는 교보생명이, 이달에는 삼성생명이 건강보험 신상품에 뇌·심 신 위험률을 반영했다. 내달부터는 전 생보사가 반영할 예정이다.

이 밖에 지난 2019년 이후 5년 만에 경험생명표도 개정됨에 따라 주력인 종신보험의 보험료도 낮아질 전망이다.

다만 지난해 생보사들의 신계약 CSM 창출에 톡톡한 역할을 했던 단기납 종신보험의 단종은 뼈아프다.

또 조만간 금감원은 환급률 축소 감독행정을 발표할 방침이다. 이 경우 보유하고 있는 단기납 종신보험의 해지율 가정 변경도 불가피해진다. 또 다른 폭우 예보가 들려온다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr