2024년 3월 24일 14:15 대한금융신문 애플리케이션에 표출된 기사입니다.

매년 6월 프랑스의 소도시 르망(Le Mans)에서는 세계 최고 권위를 가진 자동차 내구도 경주대회 ‘르망24시(The 24 Hours of Le Mans)’가 열린다. 13.48km의 ‘라 사르트 서킷’을 24시간 반복해서 달려 최종 주행거리로 우열을 겨룬다.

지난해 보험업계에도 IFRS17이라는 내구도 레이스가 막을 올렸다. 회계제도 도입 원년이 막을 내린 현재 주요 생명·손해보험사들의 보험계약마진(CSM) 경쟁을 '르망 IFRS17' 레이스로 풀어본다.

어차피 1등은 삼성이었다. 대회 개막 전 지각변동이 일어날 것이란 우려가 컸지만 삼성화재와 삼성생명이 나란히 1등과 2등을 차지하며 우려를 종식했다.

출발 순서를 정하는 ‘하이퍼폴’에서 이미 승기를 잡았던 삼성화재였다.

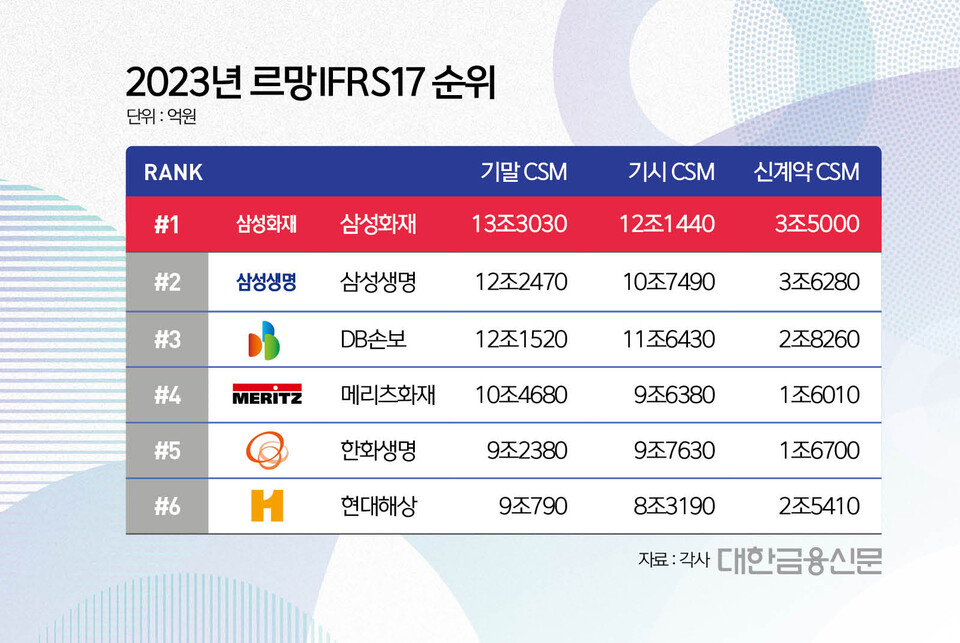

삼성화재의 지난해 1분기시 CSM은 12조1440억원으로 가장 먼저 출발했다. 이어 △DB손해보험 11조6430억원 △삼성생명 10조7490억원 △한화생명 9조7630억원 △메리츠화재 9조6380억원 △현대해상 8조3190억원 순이었다.

현재 순위 역시 삼성화재가 가장 앞서고 있다. 경기 내내 1위 자리를 한 번도 내주지 않으며 압도적인 역량을 보였다. 삼성화재의 지난해 말 CSM은 13조3030억원으로 기시 대비 1조1590억원(9.5%) 증가했다.

다음으로 삼성생명이 12조2470억원을 기록하며 한 계단 오른 2위에 위치했다. 이 기간 1조4980억원(13.9%) 늘며 6개사 중 가장 긴 거리를 주파했다.

이밖에 △DB손보 12조1520억원(기시대비 4.4%↑) △메리츠화재 10조4680억원(8.6%↑) △한화생명 9조2380억원(5.4%↓) △현대해상 9조790억원(9.1%↑) 등이었다.

1년간의 레이스로 6개사 중에서도 삼성화재·삼성생명·DB손보 1위권 경쟁 구도가 형성됐다. 그 뒤 메리츠화재를 필두로 한화생명과 현대해상이 바짝 추격하는 모양새다.

지난해 최고 속력을 기록한 곳은 삼성생명이었다. 삼성생명의 신계약 CSM은 3조6280억원으로 1위사인 삼성화재와 1290억원차를 보였다.

삼성생명이 이 같은 속력을 낼 수 있었던 데에는 제3보험(건강보장보험)이 주효했다.

지난 2022년 마지막 인터뷰(2022년 결산IR)에서 건강보험 중심의 영업전략을 선포한 삼성생명이었다. IFRS17에서 생·손보의 영역 파괴를 선포한 결정적인 인터뷰였다.

이전까지는 1년간 많은 보험료를 거두면 이겼던 단시간, 단거리 경쟁이었다면 이제는 끝이 없는 장거리 레이스로 룰이 바뀌었다. 생보사들도 이에 맞춰 운전 스킬을 바꾼 것이다.

지난해 레이스에서 삼성생명은 건강보험을 통해 1조3250억원의 신계약 CSM을 거뒀다. 건강보험이 주무기인 현대해상(1조6640억원)과 메리츠화재(1조6000억원)를 턱밑까지 추격했다.

그러나 삼성화재의 벽은 여전히 높았다. 지난해 삼성생명의 보장성보험 신계약CSM은 3조2860억이었다. 주력인 사망보험을 합쳐도 삼성화재보다 2140억원가량 적었다.

삼성생명의 전체 신계약 CSM이 삼성화재보다 높았던 것은 금융 부문에서 3430억원의 신계약 CSM이 유입된 결과다.

특히 1위사인 삼성화재는 피트 인(Pit-in)에서도 가장 많은 시간을 할애했다.

지난해 삼성화재의 CSM 상각액은 1조5390억원으로 6개사 중 가장 많았다. 다음으로 △삼성생명 1조3680억원 △DB손보 1조2610억원 △메리츠화재 1조700억원 △한화생명 8870억원 △현대해상 8730억원 순이었다.

장거리 운행 특성상 연료공급과 차량정비 등 피트에서의 시간 소요는 어쩔 수 없다. CSM 상각도 IFRS17에서 당해 보험손익을 위해 불가피한데, 이 과정에서 삼성화재가 가장 큰 규모의 상각액이 발생했음에도 1위를 유지한 것이다.

올해 레이스도 벌써 4분의 1 지점이 지났다. 이 시점에서 2등인 삼성생명의 추격이 매섭다.

삼성생명의 지난해 결산 IR에 따르면 올해 1월과 2월 제3보험에서 CSM으로 월 2000억원 이상을 거뒀다고 한다. 각월당 월납환산초회보험료는 120억원 이상이다.

지난해 삼성생명의 월평균 월납환산초회보험료가 43억원인 것을 고려하면 건강보험에 3배 가까이 스로틀을 개방한 셈. 이는 지난해 메리츠화재(91억원)을 크게 웃도는 수준이다. 가속 페달에 놓인 발끝에 상당한 힘이 느껴지는 대목이다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr